综合性公司的利润中心制度

来源:110网 作者:北京律师 时间:2016-01-29

摘要:利润中心是指拥有产品或劳务的生产经营决策权,是既对成本负责又对收入和利润负责的责任中心,它有独立或相对独立的收入和生产经营决策权。那么,综合性公司的利润中心制度如何的呢?下面,本网编辑为您详细介绍一份综合性公司的利润中心制度,希望能给您带来帮助。

□ 总 则

第一条 本办法制定利润中心有关的基本精神、组织原则、管理方式、次产划分及酬金分配等基本事项。

第二条 本公司推行利润中心制度,旨在激励员工发挥自动自发精神,工作更加勤奋,俾使全体股东获得更多的投资报酬,出力员工获得合理的酬金,借以提高敬业的精神,从而加速公司的成长与发展。

第三条 利润中心制度的推行,各部(中心)均须制定必须达成的年度盈利目标,施以分层负责,从而最大限度地发挥各级人员个人的潜力,以收个别经营之效,更须注重整体管理,这样就能发挥以公司为主体的团队精神。

第四条 凡本公司所属单位人员,均依本准则制定的各项业务执行标准。

□ 组织原则

第五条 本公司所属单位依营业(或产品)类别分成若干部,以部为单独盈利的利润中心,依据董事会的决策,总经理的指示及董事会分配的盈利目标,经营该中心所属资材,执行营利活动。

第六条 各部设经理负责该部投资的经营及业务的经营。

第七条 部以下视业务需要设科,各设科长,承经理之命,执行各项业务活动。

第八条 总公司设秘书室、稽核室、人事室、电脑室、总务部、会计部、财务部、支援各利润中心的经营。

(一)秘书室统筹管理全公司文书收发及资料管理。

(二)稽核室专司分析各部的经营管理状况,研究更新的经营管理方式,协助各部提高其生产力,并协助推行年度经营计划,公司章则制度,各部室办事细则,及新产品开发投资计划的审核。

(三)人事室统一掌管全公司有关人事资料、考勤、招聘并支援协助各部的人力。

(四)电脑室掌理统计分析各部有关的经营统计资料。

(五)总务部统筹管理与规划全公司共通性的庶务工作。

(六)会计部除统筹掌管与记载全公司的各类账务外,并按月分别提供各中心的资产负债及盈余损益等经营分析所必需的各项资料。

(七)财务部除掌管公司金钱、证券等统收统支外,并协助各部的财务调度。

第九条 本公司设下列各利润中心:

(一)超级市场部利润中心:负责各连销超级市场及连销商店货品的批发业务。

(二)服饰沙龙利润中心:负责国际服饰沙龙国内外各式男女服饰销售管理业务

(三)西点面包利润中心:负责各式西点、中点面包的加工及销售业务。

(四)贸易利润中心:负责本公司或代理他公司进出口业务。

(五)业务利润中心:负责本公司各种加工制品的销售,促销及机动贩卖。

(六)奶品利润中心:负责奶品类食品的生产。

(七)调味食品利润中心:负责加工调制各类肉类加工品速冻食品生产。

(八)罐头食品利润中心:负责各类食品罐头生产。

□ 管理方式

第十条 总经理秉承董事长之命,执行董事会决议的公司年度投资报酬率目标。

第十一条 各部(中心)经理秉承总经理之命,指挥各该利润中心,负责执行各该部的年度盈利目标,并负责该部财务的经营。如不能达到所订盈利目标,应自请让贤或另调他职。

第十二条 以部(中心)为盈利单位,以其资产负债计算其损益。

第十三条 利润中心相互间物质的收交、人力的支援,均视为内部交易,以内部往来凭证行之。甲中心的索价高于外购价格时,乙中心得请求甲中心以外购价格让渡或外购之。

第十四条 各部(中心)为经营所需资金,可经总经理的批准后,向财务部贷款,利息计算如下:

(一)各部当月利息,以上月份流动资金账面余额的1%计算。(照银行利息变动)。

(二)各部当年度累积盈余及累积亏损,亦并入流动资金计息。

(三)配合各部内营业计划实施,向 银行专案贷款(限进口机器及外销贷款),依原贷款利息拨该中心使用。

第十五条 各部(中心)的现金票据、存款,有价证券等均由财务部保管,内部交易以“内部往来”凭证行之。

第十六条 会计部每月十五日前列报各部(中心)前月的资产负债及损益计算,供各部(中心)经理及总(副)经理经营之需。同时需列报各部的成本费用分析,供各部经理作管理措施的参考。

第十七条 秘书室、稽核室、人事室、电脑室、总务部、会计部、财务部的费用预算分由各部(中心)依投资额(或服务)多寡的比例,按月定额分摊之。

第十八条 各部除营业活动外,一切对外的承诺,签约、及财务的借贷,均由总公司代表统筹办理。

□ 资产划分

第十九条 各部(中心)成立之初,各部均依下列方式分配资产与负债。

(一)总公司的现金由各中心申请贷为周转金,账面划拨后,现金由财务部统一保管。

(二)设备依各部(中心)实际所需,划分于各部。

(三)材料、半成品、成品依实存量拨归各部(中心)。

(四)土地除各部占用及必需的空地处,划归财务部。嗣后各部使用时,计收租金或重行划归该部。

(五)公司现有的负债,依资产与负债比例分配于各部(中心)。

(六)各部不需要的资产(设备)统归总务部处理,除成品外,非经总经理批准,不得自行变卖。

第二十条 各部为争取更多利润而必需新添设备时,可拟具计划经总经理批准后,向财务部贷款,利息按第十四条第一款计算。

□ 酬金的计算及分配

第二十一条 利润中心制度实施前,员工薪资应作合理的调整嗣后,除依物价指数的变动定期调整,及职务变动按职务等级调整外,采用定期性加薪原则。

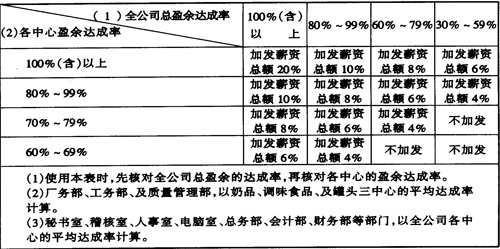

第二十二条 每三个月定期检查各部(中心)业绩(不含对外投资、出售资产、证券、利息等收益),依下列计算加发业绩奖金:

第二十三条 前条所订业绩奖金由会计部、稽核室核算,呈总经理核准后,由各部经理全权决定部内人员的分配,送会计部按人次在月薪资内发放。

第二十四条 年度终了结算,预计可分配盈余中,超出股息8-12%的盈余(各部预计收入盈余),以股东与员工分享为原则。将半数拨为员工经营奖金,按各部的盈亏及各单位的工作绩效分配之。但各中心间及个的差别,以不超过100与65的比为原则(有特别功绩和无一点成绩者例外)。

第二十五条 各部实得的经营奖金额,由各中心经理分配后,呈总经理核定后发给之。 第二十六条 公司对各中心(投资最少利益最多者)及各单位平时较出力的人员(有发明及创造者,有改善成效者,有建议成绩者),可发给特别奖金。

第二十七条 各中心及各单位当年度结算的奖金,均应于次年春节前或平均加于月薪发放为原则。会计部应依法办理扣缴,并视同薪资依发放月份的费用入账。

第二十八条 各中心经营财物的缺短或呆账,均应自该中心的盈余中扣除。

□ 附 则

第二十九条 各中心当月的资料,限于次月三日前送达会计部,会计部应于次月15日前算妥各中心的盈亏,每季并应结算总盈亏及奖金总额,呈总经理核定后,分送各中心分配,各中心分配名单应于月底前送交会计部,以便并薪于五日发放。

第三十条 各中心当月资料如逾期送达会计部,其收入部分当月不予认定。但可转列次月收入计算,其支出部分(包括费用、人工、原料及成本)亦同,但应自当期应得奖金中扣除此项金额,以为罚则。

第三十一条 前项逾期送达的单据,会计部应予退件,如有不可抗力特殊因素,各中心应呈总经理特准。经呈准后,列入当期损益中不扣除奖金,否则一律依前项规定处理。

第三十二条 内部调拨单据(包括成品入库单及商品调拨单),如未按时送达,除拨出单位的收入不予计算外(次月亦不予计算),拨入单位的支出部分,比照第三十条支出部分处理,由延误单位负责。

第三十三条 本办法经本公司董事会批准后实施,修改时亦同。

免责声明:本网部分文章和信息来源于国际互联网,本网转载出于传递更多信息和学习之目的。如转载稿涉及版权等问题,请立即联系网站所有人,我们会予以更改或删除相关文章,保证您的权利。

上一篇资金预算作业制度

下一篇企业各会计岗位的工作职责

京公网安备:

京公网安备: